打風天航班Delay,旅遊保險一定賠?拆解3大「唔保」陷阱

引言:

踏入夏季,颱風、暴雨頻頻來襲,航班延誤甚至取消可謂「家常便飯」。好多香港人都以為買咗旅遊保險就萬無一失,但事實上,保險公司嘅理賠條件往往比想像中嚴格。究竟邊啲情況先有得賠?邊啲情況保險公司會「耍手擰頭」?今次我哋為大家拆解航班取消/延誤嘅索償細節,等你可以喢定出發,買得精明。

一、航班取消/延誤:邊啲情況有得賠?

一般嚟講,旅遊保險會為以下「不可抗力」或「突發情況」所導致嘅航班變動提供保障:

. 惡劣天氣:包括颱風、暴雨、雷暴、嚴重霧霾等自然現象。

. 突發事件:例如目的地發生罷工、騷亂、恐怖襲擊、天災(如地震、火山爆發)或傳染病爆發。

. 個人原因:受保人因突發重病、意外受傷、被法庭傳召或強制隔離等,無法如期出發。

. 官方警示:投保後,香港保安局對目的地發出紅色或黑色外遊警示。

不過要留意,保險公司對「延誤」嘅定義有嚴格規定,多數計劃要求航班延誤至少5至6小時以上,先可以啟動現金賠償機制。而且每間公司嘅「惡劣天氣」定義都有差異,投保前最好睇清楚保單條款。

二、三大「不保」陷阱:呢啲情況保險未必賠

即使買咗保險,以下三種情況保險公司有權拒絕賠償,出發前一定要知:

1. 投保前已知嘅狀況

如果導致航班延誤或行程取消嘅原因,喺投保之前已經存在,保險公司通常唔會負責。例如:

. 出發前已知有颱風形成,或已發出天氣警告。

. 投保人本身有長期病患,出發前已知病情不穩,最終因病發而無法登機。

呢啲情況都屬於「已知風險」,保險公司有權唔賠。

2. 航空公司內部問題

好多人都唔知,航空公司嘅內部營運問題,其實唔屬於旅遊保險嘅保障範圍。常見例子包括:

. 機位超賣:航空公司因超賣而拒絕乘客登機,呢個係航空公司嘅商業決定,保險公司一般唔會賠償。

. 航班調動:因航空公司行政原因(如機組人員不足、航班合併)而取消航班。

. 航空公司倒閉:如果航空公司突然結業,旅遊保險多數唔包,只能向航空公司或信用卡公司追討退款。

呢類情況下,受影響乘客需要直接向航空公司要求安排替代航班或退款。

3. 個人疏忽

因自身原因而錯過航班,同樣唔屬於受保範圍。例如:

. 因交通擠塞、遲到機場而趕唔切登機。

. 忘記帶護照或其他必要證件。

. 自行更改行程而放棄原定航班。

呢啲情況保險公司一律唔會受理。

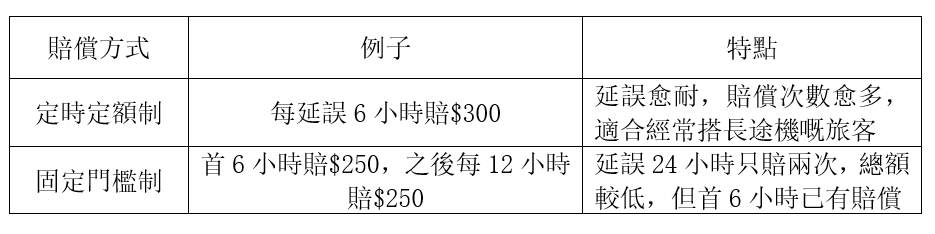

三、航班延誤賠償點樣計?唔同公司差好遠

市面上嘅旅遊保險計劃,賠償方式主要有兩種,選擇前不妨比較清楚:

換句話講,如果航班延誤24小時,用「定時定額制」可以攞到4次賠償,金額可能相差一倍以上。出發前可以根據自己嘅飛行路線,揀番最適合嘅賠償方式。

四、行程取消賠咩?酒店、門票、額外開支都有得保

如果因受保原因(如惡劣天氣、突發疾病、紅色警示等)而要取消整個行程,旅遊保險通常會賠償以下已支付但無法退回嘅費用:

. 機票、酒店住宿

. 預付嘅旅行團費、當地套票

. 演唱會、主題樂園、體育賽事門票

. 因更改行程而產生嘅額外住宿、交通開支

. 簽證費、部分保費

部分保險公司(如藍十字、MSIG)更會特別列明,賠償已購買嘅主題樂園門票或當地活動費用,賠償額由數千至數萬港元不等。不過每間公司對「天然災害」嘅定義都唔同,投保前記得睇清楚。

五、索償步驟:記住攞齊呢三樣嘢

萬一真係遇上航班延誤或取消,想順利索償,記得做齊以下三步:

1. 向航空公司索取延誤證明信

信件上必須清楚列明航班編號、原定時間、實際出發時間,以及延誤/取消原因(例如颱風、機件故障等)。呢份文件係保險公司嘅必備證明。

2. 保留所有額外開支收據

如果因為延誤而要臨時住酒店、搭的士、甚至買過另一張機票,記得保留所有收據正本,以便申報額外支出。

3. 填妥索償表格

返港後盡快填妥保險公司嘅索償表格,連同上述文件一併遞交,一般索償期限為事件發生後30天內。

結語

航班延誤或取消,喺風季雨季期間幾乎無可避免。買旅遊保險唔止係買個安心,更加係要買得「啱」。記住三個關鍵字:睇清條款、留意不保事項、攞齊證明,咁先可以喺關鍵時刻真正獲得保障。出發前不妨花少少時間比較唔同計劃,揀一份最適合自己行程嘅旅遊保險,玩得放心,返嚟安心。

註:以上內容僅供參考,各項保障及賠償條件以保險公司保單條款為準。

理財之道,選擇繁多,惟真正適合自身需要者,往往僅此一項。GWODNewS 始終與您同行。本網站提供各類金融資訊,化繁為簡,助您於資訊洪流中釐清方向,從容覓得最切合所需之方案。精明理財,始於GWODNewS 。

-

常見問題

×