玩水前睇清保單條款!潛水保險4大伏位你要知

引言:

去旅行玩水,幾乎係港人嘅「指定動作」。但當你背著氧氣樽沉入海底嗰一刻,有冇諗過——你份旅遊保險,可能已經悄悄「失效」?唔少人以為買咗保險就萬無一失,結果出事後先發現,原來潛水呢類活動,保險公司一早設下咗重重限制。究竟邊啲情況有得賠?邊啲情況保險公司會「縮沙」?今次我哋同你揭開潛水保險入面嘅4大伏位,等你可以玩得放心,保得精明。

伏位一:深度限制——你潛幾深,保險保幾深?

潛水保險最關鍵嘅一條線,就係「水深」。每間保險公司對潛水深度都有自己嘅「容忍範圍」,超出咗,就等於自動放棄保障。

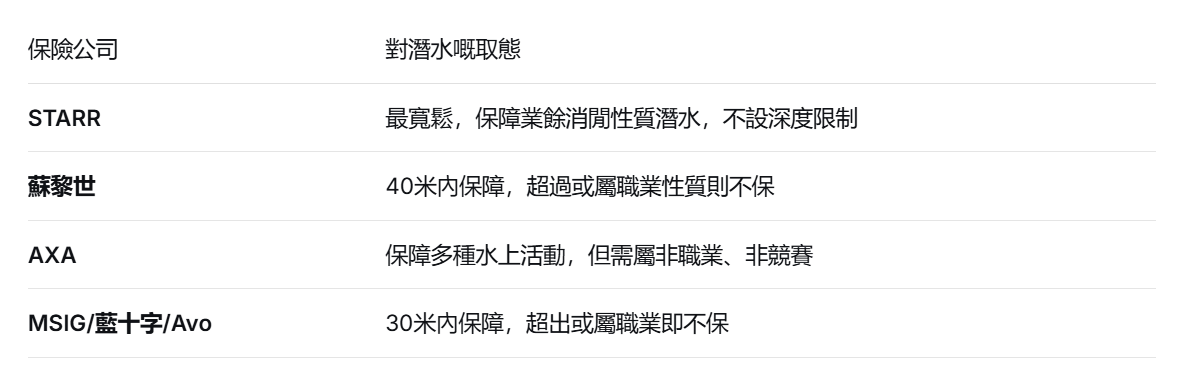

市場深度限制一覽:

. 40米上限:蘇黎世

. 30米上限:MSIG、藍十字、Avo

. 無明確上限:AXA(需屬非職業性質)、STARR(不設任何深度限制)

如果你只係去浮潛(通常5-10米)或海底漫步(約5-8米),基本上所有計劃都夠用。但如果你係資深潛水友,打算挑戰30米以上嘅潛點,就要特別留意——超過30米,市場上超過一半嘅旅遊保險都會「自動落閘」。

實戰貼士: 出發前問清楚潛水地點嘅實際深度,再對照保單條款。唔好信「教練話好安全」就掉以輕心,保單寫嘅數字先係最終答案。

伏位二:活動定性——你係「消閒」定「高危」?

保險公司將所有活動分為兩類:「一般消閒活動」同「高危活動」。潛水、滑浪、激流呢類,好大機會被列入後者。

點界定「高危」? 主要睇兩樣嘢:

. 活動性質:係咪需要專業裝備?係咪有技術門檻?

. 參與身份:係咪職業選手?有冇收取酬金?

如果你只係參加一次性嘅體驗潛水、有教練陪同、純粹為咗玩——呢個通常算「消閒」。但如果你係考潛水牌、參加潛水比賽、或者以教練身份帶團——保險公司就會當你係「專業參與」,隨時唔保。

各家保險公司對「高危活動」嘅取態:

伏位三:醫療保障——賠幾多?包咩?有咩唔包?

萬一喺水底出事,醫療費用可以係一筆沉重負擔。旅遊保險嘅醫療保障主要包三部分:住院費、手術費、緊急運送費用。

唔同保險計劃嘅醫療保障額差異頗大。以市場上較高級別嘅計劃為例,有保險公司提供HK$1,500,000嘅醫療保障,例如蘇黎世優選計劃及STARR尊貴計劃均屬此級別;藍十字尊尚計劃則提供HK$1,200,000;而AXA至尊計劃及MSIG計劃A嘅保障額為HK$1,000,000。選擇時不妨因應自身需要衡量。

但要留意,以下項目通常唔包:

. 返港後先做嘅非緊急手術

. 私家病房費用(除非醫生證明有需要)

. 輪椅、拐杖等輔助工具租用費

. 美容或整容性質嘅治療

換句話講,保險公司只會幫你解決「即時、必要」嘅醫療開支,其他額外費用要自己負責。

伏位四:不保事項——保險公司最常拒絕賠償嘅情況

即使你買咗保險、活動喺保障範圍內,以下情況仍然可能被拒賠:

1. 超出深度或高度限制

呢個係最常見嘅拒賠理由。例如有保險公司列明只保障30米內嘅潛水,如果你潛到31米,出事就冇得賠。冇情講,冇例外。

2. 參與職業或競賽性質活動

如果你嘅潛水活動涉及酬金、獎金、或者係比賽,旅遊保險幾乎全部唔保。呢類情況需要另外購買專業運動保險。

3. 投保前已存在嘅狀況

如果你本身有高血壓、心臟病等長期病患,而呢個病患導致潛水時出事,保險公司有權以「投保前已存在狀況」為由拒絕賠償。

4. 參與其他不受保活動

如果你同一趟旅程仲玩咗跳傘、攀山、激流等活動,而呢啲活動唔喺保單保障範圍內,即使你嘅主要索償係潛水意外,保險公司都可能以「整體風險評估」為由拒絕理賠。

特別支援:玩水出事,唔識當地語言點算?

喺海外玩水出事,最令人徬徨嘅往往唔係醫療費,而係「唔識點講」。好彩嘅係,唔少旅遊保險都設有24小時緊急援助熱線,可以幫你:

. 安排即時電話翻譯

. 墊支入院按金

. 協調醫療運送

. 轉介當地醫療機構

舉例嚟講,有保險公司嘅緊急援助熱線可以為客戶安排傳譯服務,即使喺泰國、日本等非英語地區,都可以透過電話即時翻譯,協助溝通。建議出發前將熱線號碼存入電話,以備不時之需。

結語

玩水之前,與其擔心海中有冇鯊魚,不如先睇清楚你份保單「潛得幾深」。深度限制、活動定性、醫療保障額、不保事項——呢四個關鍵字,決定了你喺水底玩得開唔開心之餘,萬一出事會唔會「冇人埋單」。出發前花幾分鐘比較唔同計劃,揀一份真正「識潛水」嘅旅遊保險,先可以玩得盡興,返嚟安心。

註:以上內容僅供參考,各項保障及賠償條件以保險公司保單條款為準。

理財之道,選擇繁多,惟真正適合自身需要者,往往僅此一項。GWODNewS 始終與您同行。本網站提供各類金融資訊,化繁為簡,助您於資訊洪流中釐清方向,從容覓得最切合所需之方案。精明理財,始於GWODNewS 。

-

常見問題

×